はじめに:なぜ2026年の今、改めて「株式投資」なのか?

こんにちは、サイファです。

私は現在、資産5,000万円を築き、念願だったサイドFIRE(株の取り崩し+好きな仕事だけする)を達成しています。

自由な時間が増えた今、多くの方から「どうやって資産を増やしたのか?」「今からでも間に合うのか?」という質問をいただきます。私の資産形成を支えた3本柱のひとつ、それが「株式投資」です。

2020年代に入り、私たちは「物価が上がる(インフレ)」という現象を肌で感じるようになりました。かつての「貯金が一番安全」という常識は、今や「貯金が一番確実に資産を減らす行為」へと変貌しています。

今回は、私がなぜ数ある投資の中で株式を選んだのか。そして、200年以上の歴史が証明する「株がインフレに強い真実」について、論理的な根拠をもとに深掘りしていきます。この記事を読み終える頃には、あなたのお金に対する向き合い方がガラリと変わっているはずです。

1. 歴史が証明する「最強の資産」:シーゲル博士のデータが示す衝撃

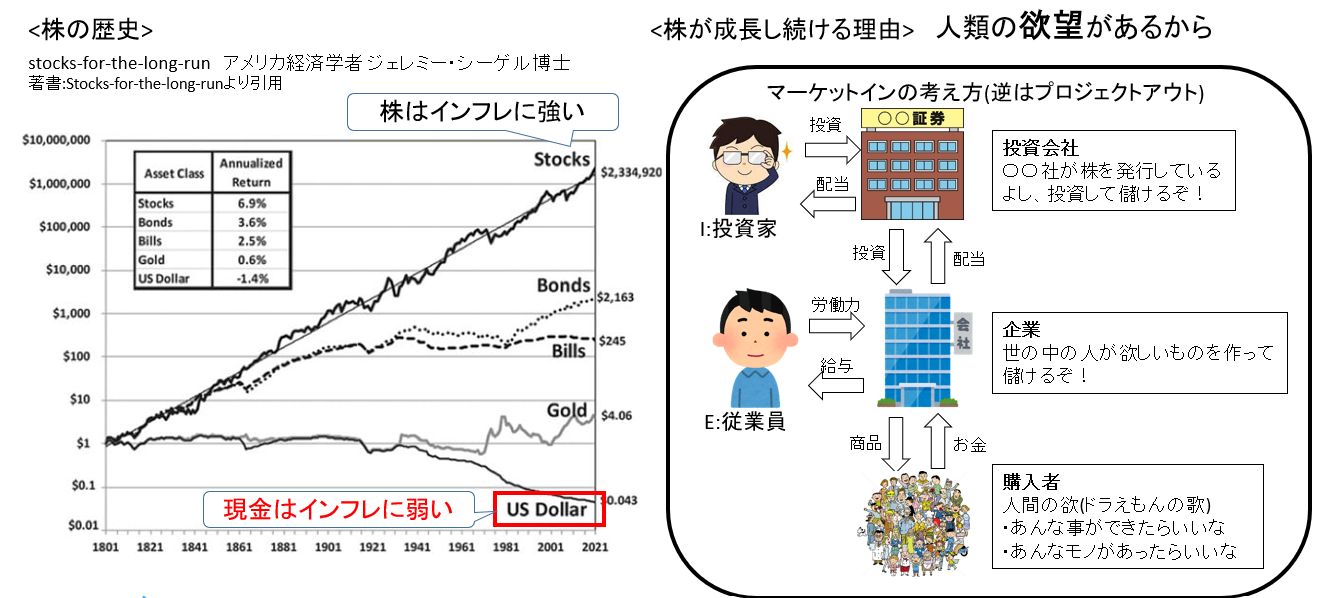

私が投資を始める際、もっとも衝撃を受けたデータがあります。それが、ジェレミー・シーゲル博士が著書『Stocks for the Long Run(株式投資の未来)』で示した、1801年から現代までの主要資産のリターン推移です。

伝説の書籍、是非チェックしてみてください👇

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4d70e305.8e937b67.4d70e306.9c63d690/?me_id=1213310&item_id=20798919&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9808%2F9781264269808.jpg%3F_ex%3D400x400&s=400x400&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

という事ですが、難しい本ですので超重要な部分とエッセンスを抜き出した日本語版は👇です

主要資産の200年間の実質リターン(インフレ調整後)

200年以上前に「1ドル」を各資産に投資し、配当を再投資し続けた場合、その価値はどうなったでしょうか。

- 株式(Stocks): 約60万ドル〜70万ドル

- 債券(Bonds): 約1,000ドル強

- 現金(US Dollar): 約0.05ドル(価値が95%以上減少)

このグラフが教えてくれるのは、「株式は長期的に見て、年平均約6.7%〜6.9%の実質リターン(物価上昇分を差し引いた純粋な成長)を維持し続けてきた」という歴史的事実です。

一方で、現金はどうでしょうか。インフレによって物価が上がるということは、相対的にお金の価値が下がることを意味します。銀行に預けているだけでは、数字上の金額は変わらなくても、そのお金で買える「物の量」は年々減り続けているのです。

2. なぜ株式は「インフレ」に負けないのか?その仕組みを解説

「インフレになれば株価も下がるのでは?」と不安に思う方もいるかもしれません。しかし、株式の本質を理解すれば、その懸念は解消されます。

企業は価格転嫁ができる

インフレによって原材料費や人件費が上がった際、企業は提供する製品やサービスの価格を上げることができます(価格転嫁)。

- リンゴの値段が100円から200円になれば、リンゴを売っている企業の売上も増えます。

- 売上が増え、利益が維持・拡大されれば、その企業の価値である「株価」も上昇します。

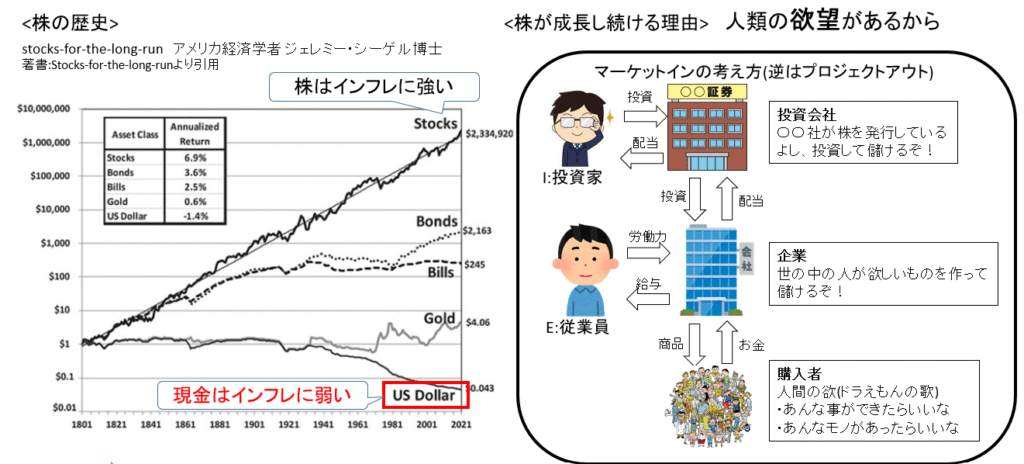

つまり、株式は「ビジネス(実体経済)」そのものであるため、通貨の価値が目減りする局面では、物価に連動してその評価額も上昇する性質を持っています。これが、株式が「インフレヘッジ(物価上昇への備え)」として最強と言われる理由です。

人類の「進歩」をリターンに変える

株式市場が右肩上がりである根源的な理由は、人間の「より良く生きたい」という飽くなき欲求にあります。

- より便利なスマートフォンが欲しい

- より効率的なエネルギーを使いたい

- 不治の病を治す薬が欲しい

こうした欲求に応えるために企業はイノベーションを起こし、価値を創造します。株式投資とは、いわば「人類の進化」に相乗りし、その果実を分けてもらう権利なのです。

3. 「リスクを取らない」という行為に潜む、最大のリスク

日本人の多くは「元本保証」という言葉に安心感を覚えます。しかし、2026年現在の経済状況を考えてみてください。食料品、電気代、社会保険料……あらゆるものが値上がりしています。

もしあなたが1,000万円をタンス預金や普通預金(金利0.001%程度)に預けていたとして、インフレ率が年2%で推移した場合、20年後の1,000万円の価値は実質的に約670万円まで目減りします。

「損をしたくない」という理由で投資を避けている人は、実は「インフレによる資産の目減り」という、ほぼ100%の確率で発生するリスクを無防備に受け入れていることになります。

サイドFIREを目指す過程で私が気づいたのは、「リスクをゼロにすること」は不可能であり、「どのリスクを取るかを選択すること」が重要だということです。私は「確実に価値が減る現金のリスク」を捨て、「変動はあるが成長する株式のリスク」を選びました。

4. 初心者がサイドFIREへの道を踏み出すための「3つのステップ」

では、具体的にどう動けばいいのか。私が実践し、今も続けている戦略を共有します。

① まずは「インデックス投資」から始める

個別株の分析はプロでも困難です。まずは「S&P500」や「全世界株式(オール・カントリー)」といった、市場全体に丸ごと投資できるインデックスファンドを主軸にしましょう。これだけで、先述したシーゲル博士のデータに近いリターンを享受できる可能性が高まります。

② 新NISAをフル活用する

2024年に抜本的に拡充されたNISA制度は、投資で得た利益が非課税になる強力な武器です。サイドFIREを目指すなら、この「非課税枠」を最短で埋める戦略がもっとも効率的です。私も自身のポートフォリオの核に、NISA枠での長期保有を据えています。

③ 「入金力」を高めるための副業と節約

株式投資は「元本 × 利回り」の世界です。利回りは市場次第ですが、元本(入金力)は自分の努力次第でコントロールできます。私はブログや不動産、物販などで複数の収入源を作り、そこから得た利益をさらに株式に投じる「資産の雪だるま」を作りました。

5. 結論:未来の自分を守れるのは、今のあなたの決断だけ

「投資を始めるには、もう遅すぎるのではないか?」 そう思う必要はありません。シーゲル博士のグラフを思い出してください。どの時代から始めても、20年、30年という長期スパンで見れば、株式は常に現金を圧倒してきました。

私が資産5,000万円を築けたのは、特別な才能があったからではありません。「現金を持ち続けるリスク」を理解し、一刻も早く「資本家」の側に回ったからです。

相場の波に一喜一憂する必要はありません。私たちが投資しているのは、明日の株価ではなく、「人類が作り出す未来の価値」なのですから。

一歩踏み出すのは勇気がいりますが、その勇気が数年後、数十年後のあなたに「自由な時間」という最高のプレゼントを届けてくれるはずです。一緒に、賢く資産を育てていきましょう!

コメント